Félelmetes B forgatókönyv: mi van, ha nem csak a vírus miatt kell aggódni a piacon?

Soha nem látott sebességű korrekció indult a piacokon, jogosan mindenki azon töpreng, hogy mi jöhet ezután. Van egy olyan forgatókönyv is, amit csak félve húzok elő, és bízom benne, hogy ezt nem fogjuk látni. Barlai Róbert tőkepiaci szakértő jegyzete (amely a Fed rendkívüli beavatkozásáról szóló hírek előtt született).

|

|

| Kereskedők dolgoznak a New York-i Értéktőzsdén 2020. március 9-én. MTI/EPA/Justin Lane |

Korábbi cikkeimben rendre figyelmeztettem, hogy a piacok vak optimizmusa nem fenntartható, jelentős korrekciónak kell megindulnia. A soha nem látott sebességű korrekciót a koronavírus nyugati világba történő berobbanása hozta el. Közel egy hónapig teljes „nyugalomban” és további részvényvételekkel, új csúcsokkal szemlélte a nyugati világ Kína heroikus küzdelmet a vírus ellen.

A korrekció egy hullámban leváltotta a bikapiacokat, hiszen bőven nagyobb esés történt a nyugati világ tőzsdéin, mint 20 százalék. A mozgás példa nélküli hevessége megérthető, ha elfogadjuk, hogy a még magas növekedésű országok is recessziós lehetőségekkel néznek szembe, ahol pedig eddig is nagyon alacsony volt a növekedés, mint pl. Németországban, Olaszországban, Franciaországban, még mélyebb és hosszabb gazdasági következményekkel kell szembenézni. Mindezt úgy, hogy a világgazdaság lassulására utaló jeleket már régóta figyelmen kívül hagyta a piac.

Jogosan mindenki azon töpreng, hogy mi jöhet ezután. Vegyünk részvényeket, használjuk ki a 25-40 százalékos értékvesztéseket vételre, vagy meneküljünk részvényeinkből továbbra is?

„A” forgatókönyv – ha „csak” a vírus miatt kell aggódni

|

| Barlai Róbert tőkepiaci szakértő |

Egyfelől „trader” vénám azt mondatja velem, hogy rövid távon jöhet kis megnyugvás, korrekció. A „szentiment”, a piaci hangulat oly pesszimista, oly sokan látják teljes sötétségben a közeljövőt is, hogy akár egy nem várt, meglepetésszerű és érthetetlen nagyobb korrekció és emelkedés is következhet. Azonban biztos vagyok abban, hogy a medvepiacon ez tényleg csak egy korrekció, egy a trenddel ellentétes mozgás lehet. Ettől még tarthat több napig és százalékosan is sokat jelenthet – ezt látni fogjuk a héten. Ha nincs szerencsénk, akkor a pénteki közel 10 százalékos emelkedés volt maga a korrekció. Ha a hét elején nem esünk vissza jelentősen, van esély rá, hogy több napig is kitartson, hiszen megszakítaná a piac jojózását (1 nap esés, 1 nap emelkedés).

Ennek a korrekciónak lehet fundamentális alapja is,

1.) hiszen az elmúlt napokban sok jó és komoly intézkedések születtek Európa szerte a vírus megfékezésének érdekében, és

2.) még az USA is túl lendült a probléma tagadásán, ahol mostantól egészen más retorikára és lépésekre lehet számítani. (A Fed rendkívüli kamatvágásáról és a 700 milliárd dolláros kötvényprogramjáról szóló hír a jegyzet készítése után látott napvilágot – a szerk.)

3.) Néhány piacon bejelentett konkrét short-tiltás megijesztette az agresszív intézményi spekulatív játékosokat, további konkrét short-tiltások rövid távon akár jelentős piaci emelkedéseket hozhatnak magukkal.

4.) Noha rövid távon továbbra is egyre rosszabb hírek jönnek majd a piacra a koronavírusról, a napok, hetek múlásával elkezdhetjük árazni az „alagút végét”. Ha a fertőződés-szám a komoly intézkedéseknek köszönhetően elkezd lassulni, a betegszám növekedése nem exponenciális pályát követ majd, az már önmagában is új hangulatot hozhat. (Ez azonban még minimum 3-4 hét lehet mostantól számolva.)

5.) Azt is látni kell, hogy a rendszer nem statikus. Kormányok, jegybankok piacokat és gazdaságot támogató lépéseket, döntéseket jelentenek be, melyek összeadódva egy ponton a piaci árakban láthatóan is le fognak csapódni.

Ma azt gondolom, hogy ha a piacoknak egy 2-3 hónapos világgazdasági megtorpanást kell beárazniuk, akkor az esés nagy részét láttuk már. A magas volatilitás velünk marad, ugyanakkor az ilyen ütemű további piaci olvadást nem tartom valószínűnek.

Ugyanakkor bizonytalanságra ad okot, hogy még nem látjuk a fogyasztási, ipari termelési, feldolgozóipari, munkanélküliségi, bizalmi és növekedési adatok hogyan sérülnek majd valójában. Ott még bőven érheti a piacot meglepetés, hiszen még Kínában sem látszik ez teljes valójában, nemhogy a nyugati világban.

Ez az a forgatókönyv, ami akkor következhet be, ha csak a vírus miatt kell aggódnia piacoknak. Ez sem lesz kis dolog és továbbra is rázósak az előttünk álló hetek.

„B” forgatókönyv – ha nem csak a részvénypiaci lufi durran ki

Van egy másik forgatókönyvem is, amit csak félve húzok elő, és bízom benne, hogy ezt nem fogjuk látni.

A 2008-as Lehman-csőd egy olyan láncreakciót indított el, ami alapvető és súlyos intézményi és strukturális problémákat hozott a felszínre. A „limiteken” alapuló bankrendszer olyan bizalmi válságot élt meg, ami egyik napról a másikra megszüntette a likviditás áramlását a gazdaságban. A bankrendszer nem tudta közvetítőszerepét betölteni, a bankok mérlegében csücsülő toxikus eszközök olyan tőkehiányt és csődhelyzetet okoztak általánosan és globálisan a bankrendszerben, ami az állami szerepvállalás nélkül a gazdaság szereplői számára megtakarításaik teljes megsemmisülésével fenyegetett.

Tehát bekövetkezett egy piaci áresés, ami eszközár-leértékelődést hozott, ami csődhelyzetbe sodorta a bakrendszert és megállította a hitelezést. A hirtelen gazdasági lassulás csődhullámokat hozott a vállalati szektorban, ami tovább növelte a munkanélküliséget, ami magával húzta tovább a fogyasztást és más gazdasági tevékenységeket tovább taszított a mélybe. A negatív spirál összeállt.

A B szcenárió csak arról tud szólni, hogy egy tartós és jelentős piaci áresés milyen tovagyűrűző gazdasági folyamatokat indukálhat, amely egy sokkal mélyebb, rendszerszintű megingást hozhat.

Nehéz nem onnan kezdeni, hogy a 2008-11-es világ válság óta egy dolognak biztosan szemtanúi vagyunk: az extra laza monetáris politika és attitűd olyan Szent Grálként fénylik a tőkepiacok egén, amit még nem látott az emberiség. A zéró, vagy negatív kamat, a jegybanki mérlegekben tartott piaci instrumentumok megkérdőjelezhetetlen növekedéstámogató eszközökké váltak. Kis túlzással csak azon ment a vita, hogy miért nem előbb kezdtek bele a jegybankok ebbe a „kísérletbe”. Nem látszódott, hogy mikor és miért is kéne ezzel felhagyni.

Nem kívánom részletesen elemezni ennek a monetáris politikának a lehetséges hátrányait, de a nem időben visszavont extralaza monetáris politikák számomra ma már egyértelmű és megkérdőjelezhetetlen eszközár-buborékokban csapódtak le. Az S&P 500 price/sale (P/S) értéke a 2009-es átlagos 0,8-ról 2020. februárra 2,4-re emelkedett. Fontos megjegyezni, hogy itt nem csak arról van szó, hogy kb. háromszoros áremelkedés volt, hanem hogy egységnyi bevételt közel háromszoros áron értékelt a piac idén februárban, 2009-hez képest. Ha a 2000-2009 közötti időszak 1,4-es átlagát nézem, ahhoz képest is közel van a duplázáshoz az idei februári érték. Egyéb P/E, forward P/E rátákat is vizsgálva az látszik, hogy a vállalatok értékelése nagyon jelentősen a historikus átlagok fölött volt az elmúlt időkig. A legszebb az egészben, hogy piaci és jegybanki szakértők egyöntetű véleménye volt, hogy eszközár-buborékokról szó sincs… Az eufórikus részvénypiaci árazást jól mutatja, hogy a veszteséges vállalatok soha annyi tőkét nem vontak be az USA-ban tőzsdei kibocsátások során, mint 2018/19-ben. Az új piaci környezetben egészen más helyzetbe kerülhetnek ezek a cégek, ami például a fintech-iparág növekedési lehetőségeit egész más színben láttatja majd.

Részvényárak jönnek-mennek – talán nem ez a leginkább aggodalomra okot adó körülmény. A nulla vagy negatív kamatoknak köszönhetően az elmúlt 10 évben jelentős mértékben növekedett a vállalatikötvény-piac mérete, azaz a vállalatok jelentős mértékben növelték adósságaikat (kötvények, hitelek formájában), illetve olyan vállalatok is sikeresen bocsátottak ki kötvényt, amelyek adósbesorolása a „junk”, azaz bóvli kategóriában van (ezen besorolású kötvényeknek külön piaca van). A kötvényportfólió-menedzserek nehéz helyzetben voltak az elmúlt években. Hogyan csináljanak pénzt, ha nagyon alacsony vagy akár negatív tartományban vannak a hozamok, kamatok? Nem véletlen, hogy felpörgött a kevésbé jó adós besorolású kibocsátók aktivitása is. (Itt muszáj közbevetni: emlékszünk még a subprime-adósság-problémára??)

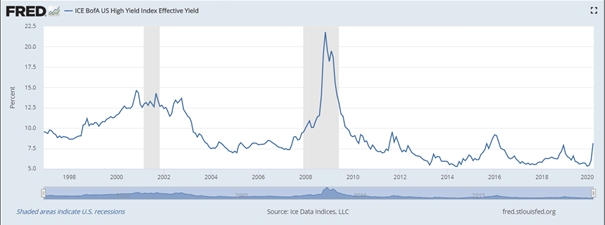

A BOFA „high yield” indexe jól mutatja a hozamok alakulását több mint 20 évre visszamenőleg. A most márciusi részvény-selloff-fal egy időben jelentős eladói nyomás alakult ki a vállalati kötvények és a bóvli besorolással rendelkező kötvények piacán is. A grafikon szerint közel 5 százalékos hozamról rövid idő alatt 8 százalékra ugrottak fel a hozamok. Itt nem az elmozdulás mérete fontos még, hanem a szinte nulla állampapír hozamok mellett ezen kötvények nominális hozama.

A BOFA „high yield” indexe jól mutatja a hozamok alakulását több mint 20 évre visszamenőleg. A most márciusi részvény-selloff-fal egy időben jelentős eladói nyomás alakult ki a vállalati kötvények és a bóvli besorolással rendelkező kötvények piacán is. A grafikon szerint közel 5 százalékos hozamról rövid idő alatt 8 százalékra ugrottak fel a hozamok. Itt nem az elmozdulás mérete fontos még, hanem a szinte nulla állampapír hozamok mellett ezen kötvények nominális hozama.

Ha tekintetbe vesszük, hogy akár egy 2-4 hónapos, tehát nem drámai és hosszú gazdasági leállás is jelentős hitelezési romlást, vállalati csődöket okozhat, akkor majdnem biztos, hogy ez a piac még további eladói nyomással fog találkozni. Ezt a problémát csak tovább nehezíti, ha a vírus miatti gazdasági visszaesés jóval hosszabb lesz. További probléma az olajár most látott, szó szerinti beomlása. Nagyon sok, az olajpiachoz , olajiparhoz közvetlenül vagy közvetve kapcsolódó vállalat kerül most nyomás alá. Összeadódnak tehát olyan erők, amelyek jelentős és hosszabb időn át tartó eladói nyomást okoznak majd ezeken kötvénypiacokon.

A Marketwatch pár napja publikált cikke szerint az USA vállalati kötvénypiaca 9 ezer milliárd dollárra nőtt. Mind a hatóságok, mind a piac szereplői jelentős aggodalmaikat fogalmazták meg, egy esetleges piaci likviditási probléma esetére.

A CNN egy hasonló cikkben az International Finance adataira hivatkozva azt írta, hogy globálisan a vállalati kötvénypiac a 2009-es 48 ezer milliárd dollárról 2019-re 75 ezer milliárd dollárra nőtt.

A cikkek szerzői szerint az amerikai/globális vállalati kötvénypiac szenvedhet el nagyobb válságot, ami jelentős rengéseket okozhat a gazdaság minden szegletében, hosszabb távon is globális recessziót okozva.

Visszatérve a B forgatókönyvhöz: a részvényárak további esése, az olajár jelentős és gyors összeomlása, a vállalati kötvények piacának esetleges likviditási válsága, a vállalati csődök jelentős megugrása a koronavírustól és annak közvetlen gazdasági hatásaitól már elrugaszkodva olyan láncreakciót indíthatnak be, ami rendszerszintű problémákat, kényszerlikvidálásokat, intézménycsődöket hozhat magával. Nem elsősorban a bankokból kiindulva, mint 2008-ban, hanem a szélesebb értelemben vett értékpapír-, kötvénypiacokról kiindulva. Mindezt ismét globálisan.

Tartós vállalati hozamemelkedés (és a tartós alatt most heteket kell érteni) esetén a különböző kötvényalapokban lévő pénzek menekülése fog megindulni, ami a portfóliókezelőket kényszerlikvidálásokra fogja késztetni. Ha a befektető kiveszi pénzét az alapból, akkor olyan mértékben likvidálni kell az alap eszközeit. Bármi áron.

Egy ilyen folyamat teljesen új pályával fenyegeti általában is a vállalati értékelési modelleket, a részvénypiacokat, a gazdasági növekedést, a dollár pályáját, de a feltörekvő piacok forráshoz jutását is. Egy adósságlufi kipukkanása sok mindent alapvetően fog megváltoztatni. Egy, a koronavírus miatti növekedési „flash crash” olyan, a 2008-11-es válsághoz hasonló, akár azt meghaladó tőkepiaci és reálgazdasági válságot indíthat el, amit most még semelyik részvénypiac nem áraz, nem látunk, nem gondolunk rá. De a kockázata már bőven nem nulla.

A portfóliók alacsony készpénz-aránya, a hatalmasra duzzadt vállalati adósság-piac, az egészen az elmúlt hetekig tartó eufórikus árazások, egy gyorsan összeomló gazdasági növekedés, a tömeges vállalati csődök olyan pánikot és tőkekivonást indíthatnak el a vállalati kötvénypiacon, ami egészen új és elképzelhetetlen szintekre taszíthatja majd a részvénypiacokat is, évekig tartó medvepiacot okozva.

Ezt a B forgatókönyv-kártyát még dugjuk vissza a farzsebbe. De ne feledkezzünk meg róla. Ott lapul.

Forrás: privatbankar.hu